Analiza Pareto narzędziem do optymalizacji procesów produkcyjnych

Czas czytania: 5 min

Podstawą wykonania analizy Pareto jest zasada 20/80. W zależności od tego do czego ją odniesiemy mówi o tym na przykład, że 20% klientów odpowiada za 80% wygenerowanego obrotu lub 20% pracowników powoduje 80% wytworzonych braków czy 20% wykonywanych na produkcji operacji zajmuje 80% czasu produkcyjnego. Analiza ta pokazuje jak niewiele zasobów danego przedsiębiorstwa jest poprawnie wykorzystywana lub na przykład jak niewiele operacji należy monitorować i optymalizować, aby mieć przełożenie na największą część produkcji. Analiza Pareto umożliwia określenie głównych powodów wystąpienia problemów produkcyjnych, wad produktów czy źródeł opóźnień, a w dalszym etapie ich minimalizację bądź całkowitą eliminację.

Przeczytaj także: Jaki jest stan transformacji cyfrowej w przemyśle wytwórczym?

Fazy analityczne z zastosowaniem DSR 4FACTORY

- Wyznaczenie danych do analizy

Aby przeprowadzić analizę Pareto w dowolnym produkcyjnym zakresie potrzebne są dobrej jakości dane. Bez względu na profil działalności przedsiębiorstwa narzędzia DSR 4FACTORY (np. ERP 4FACTORY, SFC 4FACTORY, CMMS+EAM 4FACTORY czy IoT 4FACTORY) nie tylko wspierają działanie pracowników produkcyjnych czy z działów utrzymania ruchu ale również dostarczają wysokiej jakości danych produkcyjnych do wszelkiego rodzaju analiz. Dane zebrane w sposób automatyczny obarczone są znacznie mniejszą ilością błędów, których źródłem jest człowiek niż te same dane zbierane w sposób tradycyjny (długopis i kartka).

Przygotowując się do zastosowania analizy Pareto należy zacząć od wyznaczenia rodzaju, ilości i jakości niezbędnych do podjęcia analizy danych. Najczęściej wykorzystywanymi danymi są dane z działu sprzedażowego (ERP 4FACTORY), jakościowe i wydajnościowe (IoT 4FACTORY, SFC 4FACTORY, CMMS+EAM 4FACTORY). Zebrane dane najlepiej przedstawić w formie tabelarycznej wraz z oznaczeniem ilości wystąpień. Jednolita architektura modułów DSR 4FACTORY ułatwia w szybki i prosty sposób wykorzystywanie danych kolekcjonowanych w różnych modułach, a wbudowane raporty pozwalają na bezproblemową analizę lub eksport danych do popularnych formatów dokumentów.

| Przyczyny | Ilość wystąpień |

| przyczyna1 | 68 |

| przyczyna2 | 3 |

| przyczyna3 | 31 |

| przyczyna4 | 3 |

| przyczyna5 | 9 |

| przyczyna6 | 7 |

| przyczyna7 | 5 |

| przyczyna8 | 2 |

| przyczyna9 | 1 |

| przyczyna10 | 1 |

| przyczyna11 | 3 |

| przyczyna12 | 2 |

| przyczyna13 | 5 |

| przyczyna14 | 43 |

| przyczyna15 | 1 |

| przyczyna16 | 3 |

| przyczyna17 | 2 |

| przyczyna18 | 39 |

| przyczyna19 | 2 |

| przyczyna20 | 1 |

| 231 |

Dowiedz się więcej o rozwiązaniu DSR 4FACTORY

- Systematyzacja danych

Po wyznaczeniu danych ilościowych przyczyn wystąpienia danego błędu ustawiamy przyczyny malejąco po ilości wystąpień.

| Przyczyny | Ilość wystąpień |

| przyczyna1 | 68 |

| przyczyna14 | 43 |

| przyczyna18 | 39 |

| przyczyna3 | 31 |

| przyczyna5 | 9 |

| przyczyna6 | 7 |

| przyczyna7 | 5 |

| przyczyna13 | 5 |

| przyczyna2 | 3 |

| przyczyna4 | 3 |

| przyczyna11 | 3 |

| przyczyna16 | 3 |

| przyczyna8 | 2 |

| przyczyna12 | 2 |

| przyczyna17 | 2 |

| przyczyna19 | 2 |

| przyczyn9 | 1 |

| przyczyna10 | 1 |

| przyczyna15 | 1 |

| przyczyna20 | 1 |

- Określenie udziałów procentowych

Kolejnym krokiem jest wyznaczenie udziałów procentowych wystąpienia każdej z przyczyny

udział%=(ilość wystąpień danej przyczyny)*100%)/suma ilości wszystkich wystąpień

| Przyczyny | Ilość wystąpień | Udział % |

| przyczyna1 | 68 | 29% |

| przyczyna14 | 43 | 19% |

| przyczyna18 | 39 | 17% |

| przyczyna3 | 31 | 13% |

| przyczyna5 | 9 | 4% |

| przyczyna6 | 7 | 3% |

| przyczyna7 | 5 | 2% |

| przyczyna13 | 5 | 2% |

| przyczyna2 | 3 | 1% |

| przyczyna4 | 3 | 1% |

| przyczyna11 | 3 | 1% |

| przyczyna16 | 3 | 1% |

| przyczyna8 | 2 | 1% |

| przyczyna12 | 2 | 1% |

| przyczyna17 | 2 | 1% |

| przyczyna19 | 2 | 1% |

| przyczyna9 | 1 | 0% |

| przyczyna10 | 1 | 0% |

| przyczyna15 | 1 | 0% |

| przyczyna20 | 1 | 0% |

- Określenie skumulowanych udziałów procentowych

Kolejnym etapem jest wyliczenie udziału skumulowanego dla kolejnych przyczyn. W tabeli pokazano sposób wyznaczenia udziału skumulowanego dla kilku pierwszych przyczyn. Pozostałe wyznaczono analogicznie.

| Przyczyny | Ilość wystąpień | Udział % | Udział skumulowany |

| przyczyna1 | 68 | 29% | 29% |

| przyczyna14 | 43 | 19% | 48% (29%+19%) |

| przyczyna18 | 39 | 17% | 65% (48%+17%) |

| przyczyna3 | 31 | 13% | 78% (65%+13%) |

| przyczyna5 | 9 | 4% | 82% (78%+4%) |

| przyczyna6 | 7 | 3% | 85% (82%+3%) |

| przyczyna7 | 5 | 2% | 87% |

| przyczyna13 | 5 | 2% | 90% |

| przyczyna2 | 3 | 1% | 91% |

| przyczyna4 | 3 | 1% | 92% |

| przyczyna11 | 3 | 1% | 94% |

| przyczyna16 | 3 | 1% | 95% |

| przyczyna8 | 2 | 1% | 96% |

| przyczyna12 | 2 | 1% | 97% |

| przyczyna17 | 2 | 1% | 97% |

| przyczyna19 | 2 | 1% | 98% |

| przyczyna9 | 1 | 0% | 99% |

| przyczyna10 | 1 | 0% | 99% |

| przyczyna15 | 1 | 0% | 100% |

| przyczyna20 | 1 | 0% | 100% |

- Nazwanie kluczowych przyczyn

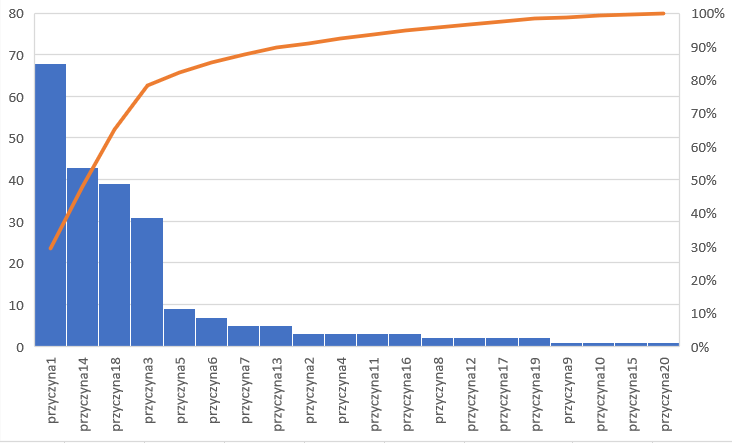

Dzięki wyznaczeniu udziału skumulowanego w prosty sposób wyznaczone zostały kluczowe przyczyny występowania analizowanego błędu/problemu. Dla prezentowanego przykładu 4 z 20 przyczyn (20%) przekłada się na 78% wystąpień problemu. W rzeczywistości stosunek 20:80 opisywany w ramach teorii analizy Pareto ma pewne odchyłki i jest to sytuacja normalna i prawidłowa.

| Przyczyny | Ilość wystąpień | Udział % | Udział skumulowany |

| przyczyna1 | 68 | 29% | 29% |

| przyczyna14 | 43 | 19% | 48% |

| przyczyna18 | 39 | 17% | 65% |

| przyczyna3 | 31 | 13% | 78% |

- Przedstawienie wyników w formie graficznej

Dane wyznaczone w trakcie wyliczania udziałów skumulowanych przedstawione na wykresie w jednoznaczny pokazuje nad którymi przyczynami należy się skupić w pierwszej kolejności. Tak utworzony wykres nazywany jest właśnie diagramem Pareto. Po eliminacji błędów można utworzyć ponownie taki sam diagram dla danego błędu. Ustawiając przyczyny w tej samej kolejności można w prosty sposób, bez dodatkowych działań uzyskać odpowiedź o skuteczności wprowadzonych działań.

- Wnioski

Wyciągnięte wnioski uzyskane w ramach analizy wykresu i utworzonej tabeli pozwalają na sprawną eliminację przyczyn wystąpienia niekorzystnych zjawisk.

Przeczytaj także: Firmy korzystające z systemów ERP: historie trzech sukcesów

Główne zalety wykorzystania diagramu Pareto

Zalet wykorzystania diagramu Pareto jest bardzo dużo. Do najczęściej wymienianych należą:

- Popularność – jest to narzędzie bardzo często używane i stosowane w przedsiębiorstwach o bardzo różnych profilach działalności

- Zrozumiała dla każdego – pozwala skupić uwagę na najistotniejszych przyczynach, graficzna forma ułatwia analizę i weryfikację przyczyn

- Zastosowanie w dowolnym aspekcie

- Rozwiązujemy problemy od najważniejszych i mających największy wpływ – hierarchizacja przyczyn pozwala skupić środki na najistotniejszych powodach wystąpienia błędu

- Ułatwia ustawienie priorytetów działań – szczególnie przy ograniczonych zasobach można zaplanować działania, w obszarach których eliminacja/poprawa pozwoli osiągnąć największe korzyści

- Ułatwia ocenę efektów wprowadzonych zmian (porównanie analizy przed zmianą i po zmianie)

Autor: Kinga Dębska

Project Manager

Przeczytaj także:

SMED – ograniczenie strat związanych z przezbrajaniem maszyn

Wdrożenie metodyki LEAN podstawą optymalizacji przedsiębiorstwa

Wsparcie zarządzania produkcją

Jak prawidłowo zorganizować miejsca pracy czyli zasady 5S w przedsiębiorstwach?