Krajowy System e-Faktur KSeF – jak działa i co zmieni elektroniczna faktura ustrukturyzowana?

Czas czytania: 18 min

Zgodnie z Ustawą z dnia 29 października 2021 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2021 r. poz. 2076) oraz decyzją wykonawczą Rady (UE) 2022/1003 z dnia 17 czerwca 2022 r. upoważniającą Rzeczpospolitą Polską do stosowania szczególnego środka stanowiącego odstępstwo od art. 218 i 232 dyrektywy 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 168, 27.6.2022, s. 81-83) od lipca 2024 roku wchodzi w życie obowiązek tworzenia faktur sprzedaży w formie elektronicznej, w związku z czym postać papierowa lub PDF wysyłana e-mailem traci status dokumentu. Jednocześnie dokumentem ma stać się zapis w Krajowym Systemie eFaktur. Przekazanie informacji do tego rejestru głównie (jest jeszcze inny sposób) odbywać się będzie poprzez plik xml w określonym formacie, podpisany w sposób elektroniczny (podobnie jak pliki JPK, z tą różnicą, że jeden plik xml to jeden dokument – faktura.

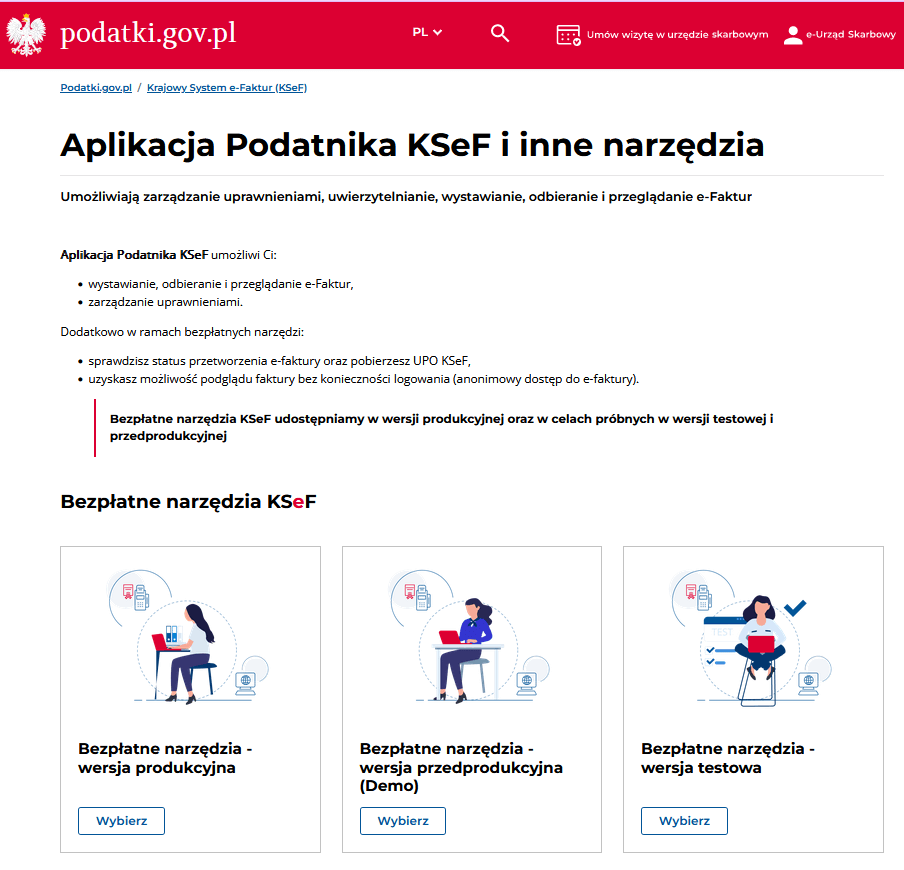

Mniejsi przedsiębiorcy i mikrofirmy będą mogli skorzystać z narzędzi dostarczanych przez ustawodawcę. Nie będzie konieczności posiadania komercyjnej aplikacji zintegrowanej z KSeF, aby stworzyć fakturę w odpowiednim formacie (chociaż w dzisiejszych czasach coraz trudniej można sobie wyobrazić aby z takich aplikacji nie korzystać…). Wystarczy, że zaloguję się do aplikacji podatnika udostępnionej na stronie https://www.podatki.gov.pl/ksef/aplikacja-podatnika-ksef-i-inne-narzedzia/ lub poprzez eUrząd Skarbowy (https://www.podatki.gov.pl/e-urzad-skarbowy/) i za pomocą takiego rządowego systemu wystawiania faktur przygotują dokument, który można również wydrukować (szczególnie jeśli klientem jest podmiot zagraniczny).

Pierwotnie wprowadzone rozwiązanie miało charakter tymczasowy (na 2 lata). Po wykazaniu skuteczności w zwalczaniu podatkowych nieprawidłowości, polski rząd miał wnioskować o przedłużanie tego terminu na kolejne lata. Już na tamten moment raczej nie należało się spodziewać, że powróci fakturowanie w postaci papierowej.

Przewidywania Ministerstwa Finansów, że zmiany w zakresie dopuszczalnych form dokumentowania transakcji sprzedaży przyczynią się do zmniejszenia nadużyć i polepszeniu ściągalności podatku VAT, a także usprawnieniu procesów w całym obrocie gospodarczym, podzielane były również przez instytucje europejskie.

Najnowsze rozwiązania legislacyjne.

Ministerstwo Finansów proponuje rozwiązania, które uproszczą wdrożenie systemu KSeF i jego używanie, zwłaszcza w pierwszym okresie obowiązywania systemu:

- Wprowadzenie obowiązkowego KSeF dla wszystkich podatników (dla podatników czynnych i podatników zwolnionych z VAT), z uwzględnieniem etapowania:

- od 1 lutego 2026 r. dla przedsiębiorców, których wartość sprzedaży (wraz z kwotą podatku) przekroczyła w 2025 r. 200 mln zł,

- od 1 kwietnia 2026 r. dla pozostałych przedsiębiorców

- Odroczenie na dodatkowe pół roku, tj. do 31 lipca 2026 r., wprowadzenia niektórych innych rozwiązań, takich jak:

- odroczenie terminu wymogu podania numeru KSeF w płatnościach za e-faktury. Dotyczy to również faktur, za które płatność jest dokonywana w mechanizmie podzielonej płatności,

- utrzymanie dodatkowego odroczenia KSeF w odniesieniu do faktur wystawianych z kas rejestrujących,

- utrzymanie dodatkowego odroczenia terminu w zakresie kar za nieprzestrzeganie obowiązków w zakresie przestrzegania przepisów.

- Umożliwienie stosowania tzw. trybu offline do końca 2026 r. przez wszystkich podatników.

- Dopuszczenie wystawiania faktur konsumenckich w KSeF.

- Zapewnienie w okresie przejściowym (do 30 września 2026 r.) podatnikom „wykluczonym cyfrowo”, gdzie skala i wartość wystawianych faktur jest niewielka, możliwości wystawiania faktur w dotychczasowej formie.

- Zapewnienie rozwiązań prawnych odpowiadających celowi tzw. wyrównania środowisk, tj. wprowadzenie pełnych funkcjonalności technicznych systemu obowiązkowego przed datą wejścia w życie przepisów, które nakładają na podatników obowiązek wystawiania faktur w KSeF.

Ministerstwo Finansów proponuje również w projekcie zmiany, które doprecyzują możliwości korzystania przez organy KAS z danych w KSeF w toku prowadzonych przez nie spraw.

Proponowane rozwiązania biznesowe w strukturach logicznych FA(3) i FA_RR (1)

Oprócz rozwiązań legislacyjnych, w trakcie konsultacji zostały również poruszone zagadnienia związane ze strukturami logicznymi faktur. W projekcie ustawy znajdują się propozycje zawierające:

- modyfikację struktury logicznej e-faktury m.in. w zakresie zasad wskazywania terminu płatności,

- wprowadzenie obowiązku oznaczania „JST” w celu zapewnienia dostępu do faktur jednostkom podległym JST,

- usprawnienia i inne drobne modyfikacje struktury zgłoszone podczas konsultacji,

- umożliwienie przesyłania załączników do faktur dla branż wystawiających faktury o złożonym zakresie danych,

- wprowadzenie nowej roli – „pracownik”.

Udostępniona do konsultacji struktura logiczna FA(3) uwzględnia propozycje zgłaszane przez przedsiębiorców, dostawców oprogramowania oraz przedstawicieli branży księgowej podczas przeprowadzonych w 2024 r. konsultacji. Nowa wersja struktury zostanie wdrożona jeszcze przed terminem obowiązkowego KSeF, aby zapewnić stabilny proces jej implementacji w narzędziach do e-fakturowania.

Przedmiotem konsultacji jest również struktura logiczna FA_RR(1), która będzie wykorzystywana od 1 lutego 2026 r. do wystawiania faktur VAT RR i faktur VAT RR KOREKTA (za zgodą dostawcy – rolnika ryczałtowego).

Ministerstwo Finansów przygotowało również możliwość przesyłania faktur z załącznikiem. Po finalnych konsultacjach nowa funkcjonalność API spełni oczekiwania rynku i będzie dostosowana do jego potrzeb.

Kod QR na wizualizacji faktury

Kod identyfikacyjny według Rozporządzenia jest rozumiany jako unikalny ciąg znaków przedstawiony w formie dwuwymiarowego, kwadratowego kodu graficznego QR zgodnego z normą ISO/IEC 18004:2015. Kod ten umożliwi weryfikację, czy dana faktura została wystawiona w KSeF oraz czy zawarte na niej dane są poprawne. Kod ten ma być widoczny na wizualizacji faktury w postaci np. pliku PDF.

Obowiązek oznaczenia faktury ustrukturyzowanej kodem weryfikacyjnym dotyczy (zgodnie z art. 106gb ust. 5 ustawy o VAT):

- udostępnienia faktury w sposób innych niż przy użyciu KSeF

- użycie faktury poza KSeF. Głównie w sytuacjach gdy miejscem świadczenia usługi jest kraj inny niż Polska. A także kiedy nabywcą jest podmiot nie posiadający siedziby działalności gospodarczej lub stałego miejsca prowadzenia tej działalności w Polsce.

Zadaniem kodu QR zasadniczo będzie zweryfikowanie poprawności wystawienia otrzymanej faktury i jej zgodności z dokumentem widniejącym w KSeF. Będzie to miało miejsce głównie w sytuacji, gdy taką fakturę otrzymamy poza systemem KSeF w formie wizualizacji – pdf lub papierowej.

Viva ViDA! – czyli fundamentalna reforma systemu VAT w Unii Europejskiej

5 listopada 2024 r. Rada do Spraw Gospodarczych i Finansowych (ECOFIN) osiągnęła długo oczekiwane porozumienie w sprawie pakietu „VAT in Digital Age”, czyli ViDA. Przyjęcie projektu kończy dwuletni okres intensywnych negocjacji między państwami członkowskimi i otwiera drogę do najistotniejszej reformy systemu VAT w erze cyfrowej.

Pakiet ViDA ma być wdrażany stopniowo w latach 2028-2035, co ma umożliwić płynny proces adaptacji zarówno administracji podatkowej, jak i przedsiębiorcom. Jednolite zasady raportowania cyfrowego w całej Unii Europejskiej będą zastępowały różnorodne systemy raportowania w poszczególnych krajach członkowskich.

Zgodnie z przyjętym projektem, reforma powinna wejść w życie 1 lipca 2030 r. Faktury elektroniczne będą musiały być zgodne z europejską normą (EN16931), co ma zapewnić interoperacyjność systemów w różnych państwach członkowskich. Państwa członkowskie, które (jak Polska) uzyskały zgodę na wprowadzenie systemów e-fakturowania przed 1.01.2024 r. albo już je wdrożyły, będą miały czas do stycznia 2035 r. na dostosowanie swoich rozwiązań krajowych do standardów unijnych.

Polski KSeF będzie musiał przejść dwuetapowy proces dostosowawczy. Już od 1 lipca 2030 r. będzie musiał obsługiwać faktury transgraniczne zgodnie z normą europejską EN16931, z którą obecnie nie jest kompatybilny. Następnie, do stycznia 2035 roku, konieczne będzie zapewnienie pełnej zgodności z tą normą również dla faktur krajowych. Tym samym, może się okazać, że w pewnym okresie KSeF będzie musiał być jednocześnie zgodny z 2 formatami: krajowym – teraz nadchodzi Fa(3) – i europejskim, zgodnym z EN16931 dla transakcji transgranicznych.

Można powiedzieć, że trochę szkoda, że aktualnie, kiedy toczą się prace modernizacyjne w zakresie technicznym i merytorycznym polskiego KSeF, nie ma nawet słowa o próbie jakiegokolwiek spojrzenia w stronę ViDA. Z drugiej strony, gdyby jednak tak było, termin wdrożenia, przewidywany teraz na luty 2026, raczej nie byłby możliwy do dotrzymania.

Jak wprowadzenie elektronicznych faktur ustrukturyzowanych wpłynie na funkcjonowanie firm?

Wprowadzenie przez Ministerstwo Finansów Krajowego Systemu eFaktur wydaje się być najambitniejszym projektem legislacyjnym w naszym kraju w obrębie życia gospodarczego w ostatnich latach. Dotyczy nie tylko raportowania zdarzeń, ale przede wszystkim wpływa znacząco na organizację procesów generowania i przetwarzania dokumentów. Stabilizowane i wypracowane latami aktualne sposoby postępowania w obszarze zakupów, sprzedaży i tworzenia dokumentów vat będą musiały być zmienione (zanik faktur papierowych). Zmiany organizacyjne będą poprzedzone zmianami w funkcjonowaniu systemów informatycznych, tak, aby wypełnić wymagania ustawodawcy.

Spełnienie wymagań ustawodawcy w sposób automatyczny nie jest jedyną korzyścią ze stosowania tych mechanizmów. Ustawy wprowadzają jednolity sposób postępowania z dokumentami sprzedaży i zakupów dla wszystkich podmiotów działających na polskim rynku. To z kolei umożliwia coś, co do tej pory było nie do pomyślenia – niemal pełną automatyzację rejestracji faktur zakupowych i przyspieszenie (ułatwienie) procesowania dla faktur sprzedaży (podmioty będą odbierać dane w fakturze KSeF). Niektóre z tych procesów będą się pewnie stabilizować jeszcze miesiącami, jak mówi pewne chińskie przysłowie: “nawet najdłuższa podróż musi się rozpocząć od pierwszego kroku”.

Pomysły ministerialne idą jednak krok dalej. W maju 2022 roku trafił do Sejmu projekt zmian, które wydawałoby się są niewielkie. Dotyczą podawania numeru KSeF faktury na przelewach bankowych dotyczących płatności za takie dokumenty. Biorąc pod uwagę fakt, że z numerem identyfikującym KSeF bliskim 40 znaków nie będzie łatwo zmieścić tą informację w aktualnych formatach plików bankowych, szczególnie jeśli chcemy zapłacić na raz za kilka faktur. Pojawiły się też pomysły urzędowego „generatora” zbiorczych identyfikatorów płatności, który jest wspólny dla wielu faktur i można go użyć w przypadku płatności zbiorczych, ale w jaki sposób zintegrować te pomysły i ewentualne przyszłe narzędzia rządowe z aktualnymi systemami teleinformatycznymi w przedsiębiorstwach, gdzie procesy płatności są wysoce zorganizowane i zautomatyzowane, tego jeszcze nie wiadomo. Ten obszar rodzi na razie więcej pytań niż odpowiedzi.

W najnowszych odsłonach legislacyjnych temat „generatora” zbiorczych identyfikatorów płatności na razie się nie pojawia. Pojawia się natomiast informacja o przesunięciu w czasie obowiązku umieszczania na przelewach numerów KSeF, a także o przesunięciu w czasie pokazywania tegoż numeru w JPK V7M.

Pomimo, że ministerialne mechanizmy funkcjonują od początku 2022 roku, to widać nieustający ruch legislacyjny, który wymusza permanentne zaangażowanie dostawców oprogramowania, aby zapewnić zgodność z najnowszymi regulacjami prawnymi. DSR jako dostawca m.in. rozwiązań ERP 4FACTORY, jeden z liderów w Polsce cyfrowej transformacji, również nie jest zwolniony z tego obowiązku.

W jaki sposób rozwiązanie ERP 4FACTORY opiera się o silnik Krajowego Systemu eFaktur?

Rozwiązanie DSR (ERP 4FACTORY) bazuje na wcześniejszych doświadczeniach w obszarze JPK, tym bardziej, że nowa faktura w postaci XML zawiera wiele wspólnych informacji dla struktur JPK FA i JPK V7M. Silnik mechanizmu KSeF skonstruowany dla systemów QAD wykorzystuje skutki działania silników JPK, co ułatwia i przyspiesza jego implementację. W przypadku, kiedy przedsiębiorstwo korzysta z szeregu dedykowanych rozwiązań (modyfikacji) w zakresie JPK i te informacje mają być wykorzystane dla Faktury Ustrukturyzowanej, silnik KSeF bez dodatkowych działań jest w stanie te informacje wygenerować, przydzielić i wykorzystać. Czasem nie jest to możliwe w 100% przypadków, tak jak to ma miejsce w określeniu typu dokumentu (faktura, korekta, itp.), które są nieco podobne, ale jednak inne w JPK i KSeF. W takiej sytuacji zostało opracowane podejście, które daje możliwość ręcznej ingerencji w takie procesy.

Dowiedz się więcej o rozwiązaniu ERP 4FACTORY

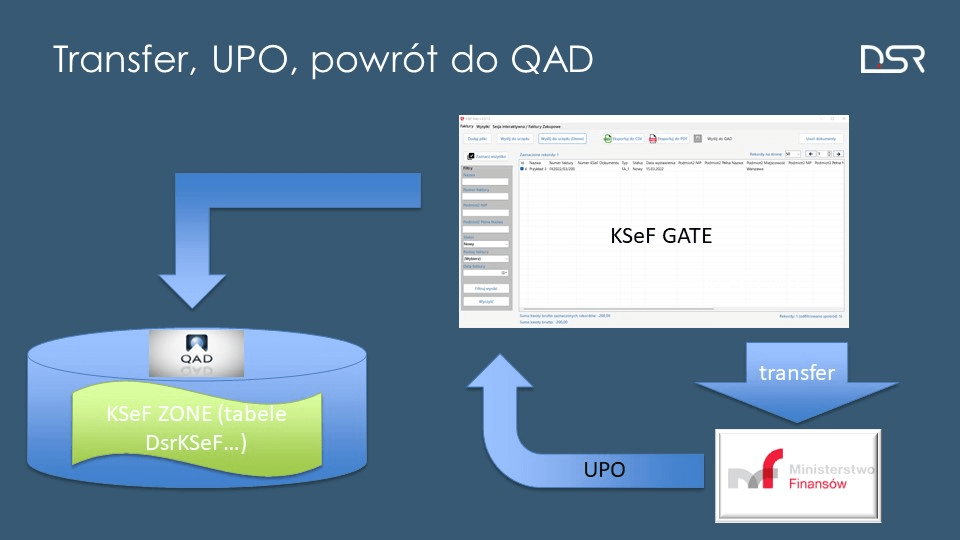

Wystawienie faktury w KSeF: architektura rozwiązania dla QAD – ERP 4FACTORY

Wariant 1. Integracja z KSeF GATE

Mechanizm składa się z 2 części:

- dodatkowe tabele bazy danych i programy po stronie systemu QAD;

- aplikacja zewnętrzna (nie będąca częścią QAD), służąca do wysłania faktury sprzedaży i przyjęcia faktury zakupu, komunikująca się z QAD.

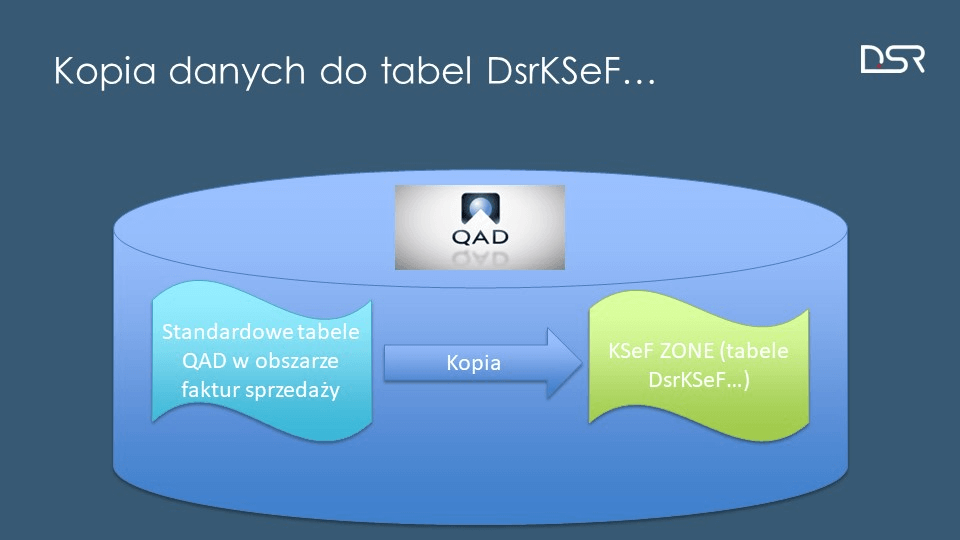

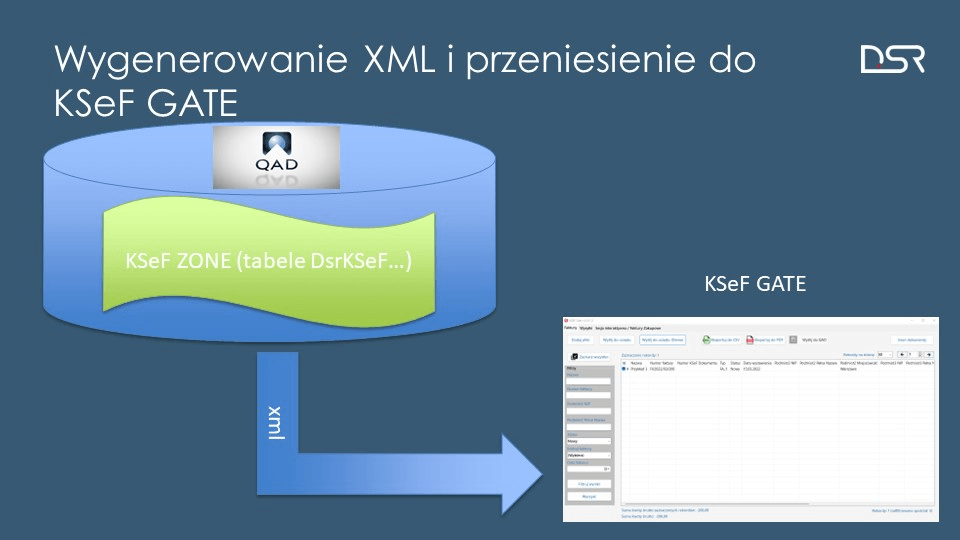

Porównując do rozwiązania JPK, aplikacja zewnętrzna jest rodzajem SENDERA. Nazwaliśmy ją KSeF GATE, czyli bramą, przez którą będzie się odbywała komunikacja danych. Program ten może funkcjonować samodzielnie, bez QAD, i jest w stanie przyjmować pliki XML z eFakturami z dowolnej innej aplikacji.

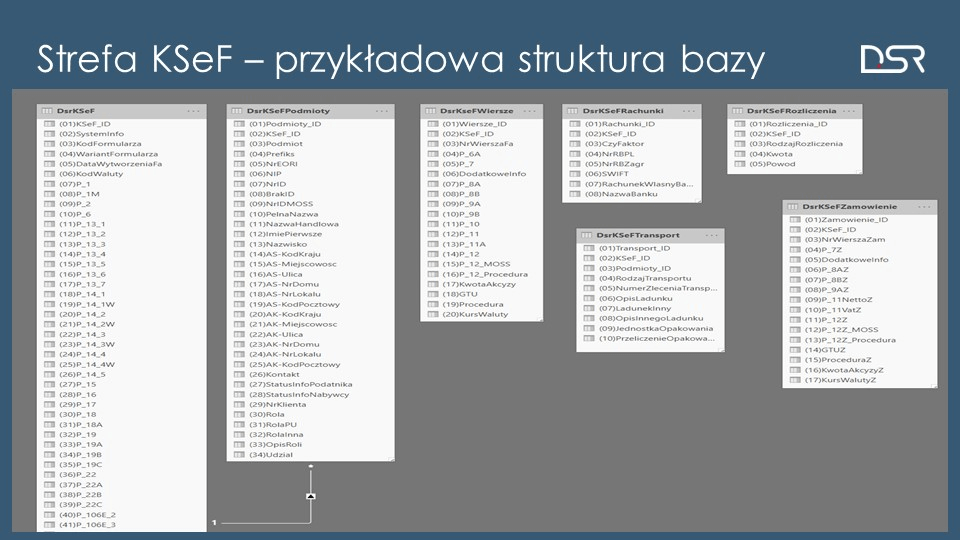

Część dotyczącą samego programu QAD nazwaliśmy KSeF ZONE. Tabele bazy danych odzwierciedlają strukturę pliku XML faktury, co ułatwia zarządzanie danymi, które były wysłane do Krajowego Rejestru. W tabelach tych znajduje się duplikat danych faktury przechowywanej w sposób “standardowy”. Dane zapisane w KSeF ZONE posłużą do wygenerowania pliku XML, przesyłanego następnie do KSeF GATE i Krajowego Rejestru eFaktur. Strefa ta przeznaczona jest do przechowywania faktur, a właściwie do przechowywania informacji przekazanych do platformy ksef wraz z przydzielonym numerem identyfikującym, nadanym w tym serwisie.

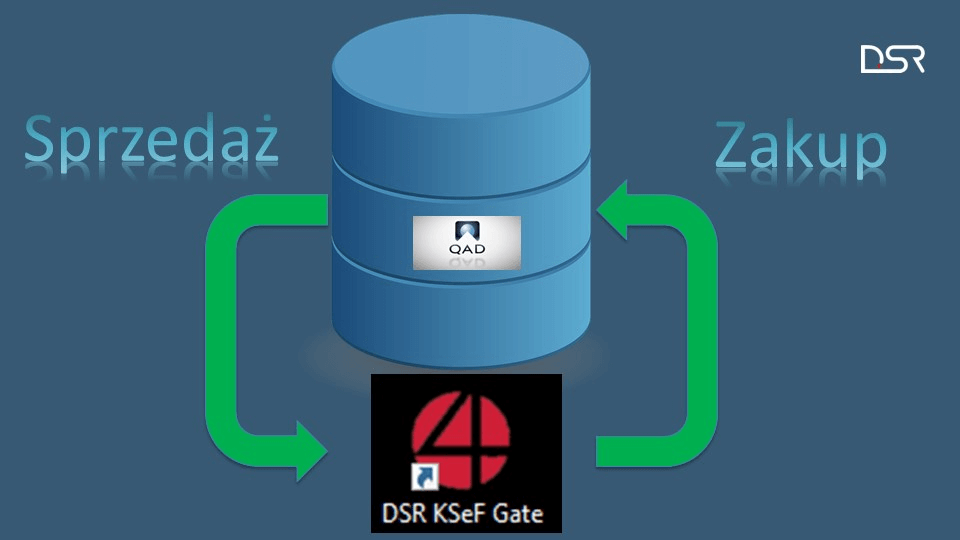

Wariant 2. Automatyczny

Tu podobnie jak w wariancie z GATE mechanizm składa się z 2 części. Część 1 jest wspólna dla obu wariantów. W tym rozwiązaniu część dotycząca przesłania do krajowego systemu e-faktur zawarta jest w mechanizmach aplikacji QAD, co umożliwia błyskawiczną integrację twojej firmy z rządową platformą. Dzięki zastosowaniu numeru Token komunikacja i autoryzacja dokumentów systemu instalowanego na nie-windowsowych platformach z KSeF stała się możliwa, a nawet pożądana. Wdrożenia takiego podejścia pozwalają na przekraczanie kolejnych barier, które zmniejszały radość z korzystania z rządowych idei.

W tym przypadku wszystkie mechanizmy przygotowania danych, autoryzacji (podpisu), wysyłania i odbioru KSeF UPO są po stronie aplikacji ERP wraz z wszelkimi możliwościami harmonogramowego ich uruchamiania.

źródło: opracowanie własne

Jak wygląda przesyłanie faktury do KSeF w ERP 4FACTORY?

Wysłanie faktury do KSeF za pośrednictwem systemu ERP 4FACTORY wiąże się z podpisaniem dokumentu. Można to zrobić wykorzystując podpis elektroniczny lub tzw. Token, czyli specjalny numer, który można wygenerować na stronach rządowych. Nie ma konieczności podpisywania każdej faktury z osobna. Można podpisać wskazany zbiór faktur (np. z danego dnia). Wykorzystanie numeru Token daje dodatkowe możliwości związane z automatyzacją procesu wysyłania dokumentów i ich autoryzacji, co ma szczególne znaczenie dla przedsiębiorstw, gdzie taki proces już jest zaimplementowany, ale w zakresie aktualnych sposobów pracy (np. faktura w PDF wysyłana automatycznym e-mailem).

Transfer “paczki” faktur do rządowej platformy będzie skutkował otrzymaniem potwierdzenia w postaci UPO. Zawiera on nadany urzędowy numer faktury i datę zarejestrowania w KSeF. Według ustawy jest to data wystawienia faktury ze wszystkimi tego konsekwencjami, niezależnie od daty jaką nada system QAD (uważa się za wystawioną w dniu jej przesłania do rejestru). Z tego powodu powinno się zadbać, aby faktury wytworzone na dany dzień, były też w tym dniu wysłane do Krajowego Rejestru. Ewentualna rozbieżność tych dat budzi wiele kontrowersji i wątpliwości co do sposobu postępowania w takim przypadku. Niezależnie od wątpliwości, ostatecznie w QAD będziemy mieli do dyspozycji przegląd faktur z numerem QAD, numerem KSeF, datą dokumentu QAD i datą zarejestrowania w rządowym rejestrze.

Analogicznie sytuacja przedstawia się po stronie zakupu. KSeF GATE odczyta eFaktury wysłane przez naszych dostawców w podobny sposób i docelowo zasili danymi KSeF ZONE.

źródło: opracowanie własne

Wprowadzenie KSeF a wsparcie Ministerstwa Finansów w integracji

Pierwsze oficjalne informacje z kanałów rządowych nie wskazywały na to, że będą dostępne jakiekolwiek narzędzia wspomagające przedsiębiorstwa w zakresie nowych wymagań. Ministerstwo Finansów udostępniło uwarunkowania techniczne do zbudowania własnych komercyjnych narzędzi przez firmy z branży IT. To nieco się zmieniło i na stronach ministerialnych można uruchomić aplikację pozwalającą na wysyłanie, odbieranie, a także dającą możliwość wytwarzania faktur. Wydaje się, że w zakresie wytwarzania faktur będą one użyteczne raczej dla małych i mikro firm, niż dla przedsiębiorstw o większej skali. Na pewno będą stanowić formę weryfikacji danych w ewentualnych niejednoznacznych przypadkach, które byłyby wynikiem przetwarzania danych za pomocą rozwiązań komercyjnych.

Aplikacje dostępne są pod adresem: https://www.podatki.gov.pl/

Szczególnie przydatną rolę aplikacja ta spełnia przy wdrożeniu i testowaniu narzędzi zbudowanych w aplikacjach komercyjnych. Każdy dokument wysłany do środowiska testowego, przedprodukcyjnego i produkcyjnego będzie mógł być obejrzany i zwizualizowany (wydrukowany).

Dodatkowym wsparciem możemy nazwać brak sankcji za uchybienia w korzystaniu z krajowego systemu e-faktur, pierwotnie do końca 2024 roku, teraz bliżej końca 2026 roku. Będzie więc czas, aby uczyć się na własnych błędach nie narażając się na „przykrości” ze strony Urzędu Skarbowego.

Nasze rekomendacje jak przygotować firmę do obowiązku KSeF w Polsce

Do startu systemu jest jeszcze trochę czasu, ale uruchomienie produkcyjne narzędzia KSeF przez DSR na ten właśnie moment wydaje się ryzykowne. Głównie ze względu na złożoność całego procesu i konsekwencje ewentualnych problemów (brak wysłanych faktur sprzedaży to brak płatności za nie, lub przesunięcia płatności w czasie). Z tego też powodu rekomendujemy produkcyjne uruchomienie systemu przed datą obowiązku.

Krajowy Rejestr e-Faktur działa już teraz, chociaż nie jest obowiązkowy. Oznacza to, że można z niego korzystać za zgodą wybranych kontrahentów i po dopełnieniu odpowiednich formalności. Proces ten będzie dotyczył tylko wybranych podatników, ale jeśli się na to zdecydujemy, tylko faktury wystawiane przez podatników za pośrednictwem KSeF będą akceptowalne w obrocie z takim klientem. Takie podejście sprawia, że nie trzeba od razu burzyć całego misternie ustalonego procesu związanego z “tradycyjnymi” metodami postępowania i będziemy mogli zmierzyć się z prawdziwymi problemami wynikającymi z procedowaniem faktur elektronicznych. Ewentualne problemy mogą spowodować opóźnienia w wysyłce takich faktur, ale będzie to dotyczyć części (lub drobnej części) naszej sprzedaży i nie zaważy w sposób istotny na bieżące działania firmy. W momencie, kiedy przedsiębiorstwo pracuje produkcyjnie już kilka miesięcy z wybranym klientem i starło się z przeróżnymi wyzwaniami po drodze, przełączenie się na taką formę współpracy z całą resztą kontrahentów będzie zdecydowanie dużo łatwiejsze i mniej stresujące.

Dotychczasowe doświadczenia w implementacji mechanizmu KSeF 4FACTORY potwierdziły, że sprzężenie całej bieżącej sprzedaży ze środowiskiem przedprodukcyjnym KSeF (demo) daje wymierny efekt kompletnej weryfikacji. Środowisko KSeF demo jest bezpieczne, gdyż nikt niepowołany nie jest w stanie się tam dostać. Autoryzacja jest identyczna i sformalizowana jak w środowisku produkcyjnym. Przesyłane tam dokumenty nie są formalnie dokumentami, ale przechodzą one pełny proces walidacji i wszelkie niedociągnięcia konfiguracyjne, ale też techniczne są od razu zauważalne. Można na bieżąco reagować i korygować rozwiązanie. Takie podejście pozwala nam na sprawdzenie całego wolumenu sprzedaży z dowolnego okresu, a nie tylko pojedyncze faktury. To daje nam pewność, że w momencie nadejścia oczekiwanego terminu startu nie zostaniemy zaskoczenie przykrymi niespodziankami.

Jeśli są Państwo zainteresowani zagadnieniami:

- wystawiania i otrzymywania faktur drogą elektroniczną (możliwość wystawiania faktur ustrukturyzowanych);

- cyfrowej transformacji i obiegu dokumentów

proszę o kontakt z DSR S.A. , dostawcą rozwiązań DSR 4FACTORY, dla których zapewniamy pełną zgodność z najnowszymi regulacjami i trendami dla branży IT.

Autor:

Artur Adryjanek DSR S.A.

ERP 4FACTORY Finance Consultant

Dowiedz się więcej o rozwiązaniu ERP 4FACTORY

Przeczytaj także:

Dlaczego harmonogramowanie jest tak krytyczne?

Co to jest predykcyjne utrzymanie ruchu (ang. Predictive Maintenance – PdM)?

Wskaźnik produkcji na czas i w całości według rodziny produktów (ang. On Time In Full – OTIF)

Planowanie popytu drogą do osiągnięcia większej efektywności operacyjnej

Jak prawidłowo zorganizować miejsca pracy czyli zasady 5S w przedsiębiorstwach?